삼성전기 이슈를 바로 살펴보자.

일단 투자의견 컨센서스는 매수이다. 목표주가는 186,900원으로 오늘 종가와 비교해서 약 2천 원 정도 차이가 난다. 하나금융투자의 목표가는 19만 원, 키움도 19만 원, 한화투자는 목표가가 20만 원이다(현시점). 시간외는 0.3% 오른 500원 오른 166,500원에 마감을 했다. 이것저것 호재가 많다. 일단 4분기 실적이 전년 동기랑 비교했을 때 많이 증가를 했다.

4분기를 비교했을 때 전년과 비교하여 88% 영업이익 상승이 있었다. 삼성전기는 5G 스마트폰과 밀접한 영향이 있다. 일단 예상되는 5G 스마트폰의 생산량은 올해는 약 2억7천대 였지만, 내년에는 약 6억 7천대로 예상이 되고 있다. 삼선 정기는 5G 스마트폰에 들어가는 안테나 모듈, 패키징 기판, MLCC, 신규 회로기판을 개발하고 있다.

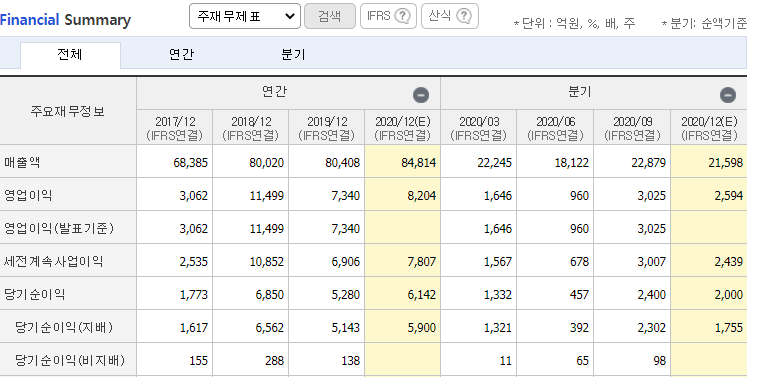

일단 매출액을 위의 자료를 참고해서 보면 2017년부터 꾸준한 우상향을 그리고 있다. 또한, 영업이익도 정말 좋다. 영업이익률은 9.67이고 부채비율은 58.32(2020년 12월예상)이다. 현금 DPS(원)은 1098로 예상되는데 LG이노텍과 비교하여 삼성전기의 영업이익, 영업이익률, 부채비율 모두 우수하다는 점에 주목하고 싶다.

주력상품에 초점을 맞추고 있는 삼성전기는 비주력 사업들을 철수하고있다. 돈 되는 사업에 주력하겠다는 것이고 MLCC 수급이 내년에 불안정해질 전망인데 그로 인하여 삼성전기는 이익이 높아질 가능성이 높다. 최근 이러한 이슈도 있었다. 애플이 출시 예정(2022년)인 아이폰에 폴디드 줌 카메라 모듈이 들어갈 예정인데 삼성전기가 핵심 부품을 공급할 수 있다는 전망이 있다.

폴디드 줌 카메라 모듈의 중심에는 삼성전기가 있다. 지난해부터 폴디드 줌 카메라를 양산하고 있으며 갤럭시 S20 울트라에 이미 탑재가 됐다. 만약 애플에도 삼성전기 부품을 사용하는 것이 확정된다면 사용량은 큰 폭으로 증가하고 삼성전기의 매출액, 영업이익은 크게 상승할 것으로 예상이 되는 바이다.

더 핵심적인 내용은 밀리미터파 안테나기판에 대한 내용이다. 2022년까지 6억 달러로 성장이 예상되는 밀리미터파 안테나 기판 시장을 삼성전기와 LG이노텍이 80%의 파이를 가져갈 것으로 전망된다. 밀리미터파를 이용한 5G 통신이 얼마나 대단하냐면 기존 5G 통신보다 속도가 4배 이상 빠르다.

일단 현재 밀리미터파 안테나기판의 매출이 약 500억 원 수준인데 2022년에는 2600억 규모로 급성장할 것으로 예상이 되는 바, 삼성전기의 미래 먹거리이자 주가에 큰 영향을 줄 수 있는 요소라고 판단이 된다. 또한 전기차의 판매 확장으로 인하여 삼성전기의 미래 성장 가능성은 긍정적으로 판단이 된다. 그러므로 장기적인 투자 관점에서는 삼성전기를 적극 매수하는 것을 권장한다.

여러분의 투자를 응원하고 오늘 말씀드린 정보가 도움이 되길 진심으로 바랍니다.

'재테크 투자' 카테고리의 다른 글

| 유진로봇 주가 및 전망분석 (0) | 2020.12.14 |

|---|---|

| 나노신소재 주가 및 전망(핵심요약) (0) | 2020.12.13 |

| LG이노텍 주가 전망분석(핵심요약) (0) | 2020.12.11 |

| 대웅제약 주가 및 전망(핵심요약) (0) | 2020.12.10 |

| 제넥신 주가 및 전망분석(핵심요약) (0) | 2020.12.10 |