유니셈에 대한 분석을 해보자. 유니셈은 반도체 관련주로 분류된다. 그 이유는 반도체, LCD 제조에서 생기는 유해가스를 정화하는 장치 '스크러버'를 생산하고 있다. 또한, 반도체 공정 시 온도를 유지하는 장치인 '칠러'도 생산하고 있다. 비메모리가 앞으로 급성장이 예상되는 바 유니셈의 점유율이 확대될 것으로 판단된다.

비메모리는 현재 외국에서 만들어진 장비를 사용하는 곳이 많다. 하지만 국내 회사의 기술력과 국산화 이점을 생각한다면 추후에는 유니셈의 입지는 더욱 커질 것으로 예상해본다. 그리고 올해 최대 매출액이 예상됨에 따라서 현재 유니셈의 주가보다는 상승여력이 있다고 판단된다.

유니셈의 미래를 알고있었던건지 최근 외국인 유입이 굉장히 컸다. 21년 1월 13일 외국인 보유율은 7% 수준에 머물렀는데 21년 1월 22일 기준 약 9일만에 외국인 보유율은 14%까지 치솟았다. 외국인의 순매수량도 어마어마하다. 최근 거래량도 200~300만 이상을 유지하고 있다.

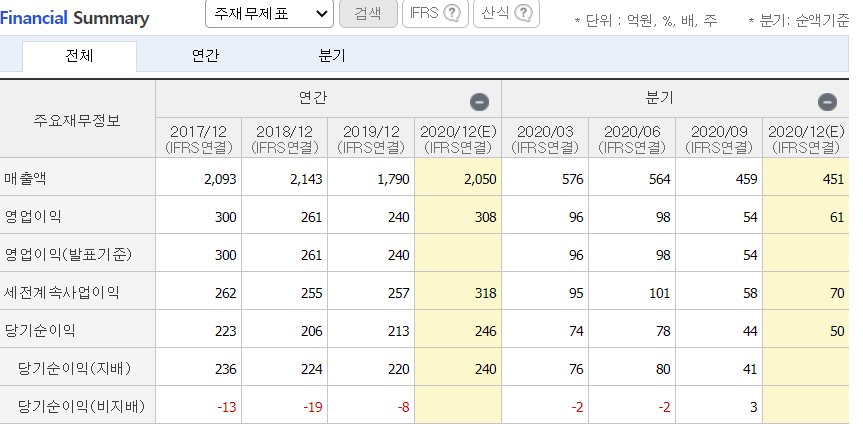

영업이익률도 유니셈은 높은 편이다. 작년 20년 영업이익률은 15%수준으로 예상되며, 부채비율은 26.24로 낮은 편이다. 현금 DPS는 50원이고 자본 유보율은 19년 12월 기준으로 723 수준이다. 발행주식수를 보면 약 3천만 주이고 유동비율은 66% 수준이다.

유니셈의 고객사는 다양하다. 삼성전자, 삼성디스플레이, SK하이닉스, LG디스플레이, 마이크론, 키옥시아, 티엔마, BOE 등을 고객사로 두고있다. 다양한 고객사와 '스크러버'의 사용량이 증가할 것으로 예상되는데 그 이유는 반도체의 미세공정화가 진행되면서 가스 사용량이 늘고 있고, 이를 '스크러버'가 정화하기 때문이다.

그리고 아까 언급했듯, 비메모리 파운드리 사업 파이가 커지는 현재 움직임을 봤을때 장기적인 투자로 유니셈을 선택한다면 지금 주가는 미약할지언정 크게 먹는 날이 올 수 있다고 감히 생각해본다. 물론 반도체와 밀접한 연관이 있기에 반도체 산업의 동향을 수시로 확인하며 투자할 필요가 있어 보인다.

'재테크 투자' 카테고리의 다른 글

| 해성디에스 주가 및 전망분석 (0) | 2021.01.23 |

|---|---|

| 싸이맥스 주가 및 전망분석 (0) | 2021.01.23 |

| 티씨케이 주가 및 전망분석 (0) | 2021.01.19 |

| 케이씨텍 주가 및 전망분석 (0) | 2021.01.06 |

| SKC 주가 및 전망분석(핵심요약) (0) | 2020.12.20 |